- Email:

- info@planetimmobiliare.com

- Telefono:

- 02.9096 8581

- WhatsApp:

- 335.5652431

- Indirizzo:

- Via Raffaello Sanzio 13 - Trezzano Rosa (MI)

La Bce taglia i tassi di 25 punti base, come cambiano le rate del mutuo

- Data di pubblicazione: 13/12/2024

- Visualizzazioni: 516

La Bce taglia i tassi di 25 punti base, come cambiano le rate del mutuo

La Bce taglia i tassi di 25 punti base, come cambiano le rate del mutuo

Come ampiamente atteso dai mercati, la Bce ha deciso il 12 dicembre per un nuovo taglio dei tassi di interesse. L’abbassamento del costo del denaro è stato di 25 punti base, portando i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rispettivamente al 3%, al 3,15% e al 3,4%, con effetto dal 18 dicembre 2024. Quale sarà l’impatto per le rate del mutuo nei prossimi mesi, con un occhio al 2025? Lo vediamo insieme con l’aiuto delle simulazioni di idealista/mutui.

1. Nuovo taglio dei tassi Bce, le motivazioni legate all’inflazione

2. L’andamento della crescita economica

3. Tassi Bce e mutui, il parere di idealista/mutui

4. Quanto costa oggi un mutuo da 200 mila euro: la simulazione di idealista

5. Fabi: i mutui in Italia e il costo delle rate oggi

6. Taglio dei tassi Bce, i calcoli di Codacons

7. Tassi Bce, quando saranno i nuovi possibili tagli

Nuovo taglio dei tassi Bce, le motivazioni legate all’inflazione

La Bce ha deciso di ridurre ulteriormente di 25 punti base il tasso di interesse sui depositi presso la banca centrale considerata, come si legge nella nota, la “valutazione aggiornata delle prospettive di inflazione, della dinamica dell’inflazione di fondo e dell’intensità della trasmissione della politica monetaria".

Tale valutazione delinea uno scenario idoneo alla nuova decisione; “Il disinflazionistico è ben avviato, - spiega la Bce. - Secondo i nostri esperti l’inflazione complessiva si collocherebbe in media al 2,4% nel 2024, al 2,1% nel 2025, all’1,9% nel 2026 e al 2,1% nel 2027, anno dell’entrata in vigore del sistema ampliato di scambio di quote di emissione dell’UE. L’inflazione al netto della componente energetica e alimentare si porterebbe in media al 2,9% nel 2024, al 2,3% nel 2025 e all’1,9% nel 2026 e 2027”. Il Consiglio direttivo, si aggiunge, è determinato ad assicurare che l’inflazione si stabilizzi durevolmente sul suo obiettivo del 2% a medio termine.

L’andamento della crescita economica

Per quanto riguarda la crescita, il Consiglio direttivo sottolinea come le condizioni di credito ancora restrittive stiano ancora condizionando la capacità di ottenimento del credito da parte di famiglie e imprese, nonostante si stiano gradualmente allentando.

La crescite è perciò prevista più lenta di quanto atteso a settembre, con le proiezioni degli esperti che indicano una crescita economica dello 0,7% nel 2024, dell’1,1% nel 2025, dell’1,4% nel 2026 e dell’1,3% nel 2027.

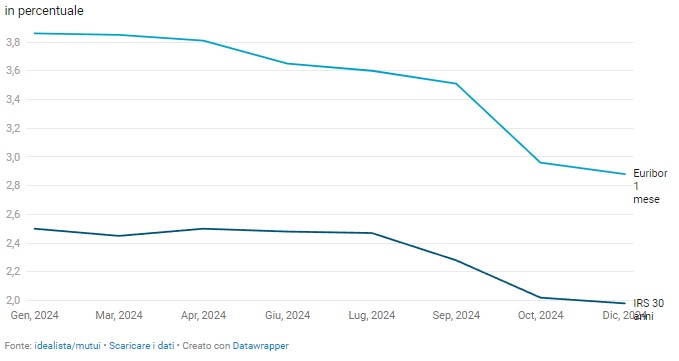

Andamento di Irs ed Euribor

Tassi Bce e mutui, il parere di idealista/mutui

“La BCE ha proseguito il suo percorso di una graduale riduzione dei tassi, - fa il punto Fabio Femiani, responsabile idealista/mutui Italia, - supportata dalla debolezza economica di Germania e Francia e da un’inflazione apparentemente sotto controllo. Tuttavia, i rischi all’orizzonte – come l’aumento dei prezzi dell’energia durante l’inverno, la forza del dollaro e le incertezze sulla politica commerciale degli Stati Uniti – rimangono concreti e potrebbero frenare ulteriori tagli in futuro. Questa decisione rappresenta una buona notizia per chi cerca un mutuo, anche se molte banche avevano già anticipato questa mossa rivedendo al ribasso i listini delle proprie offerte. Anche chi possiede un mutuo a tasso variabile beneficerà di una rata ulteriormente più vantaggiosa”.

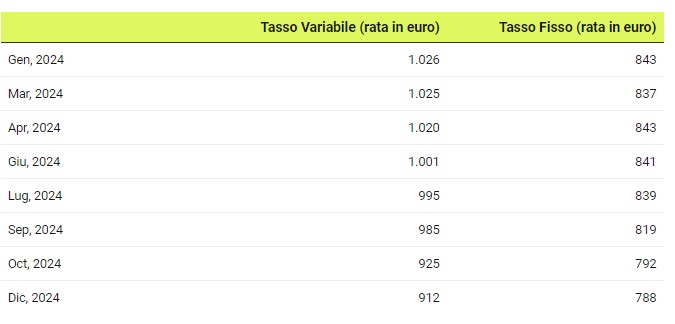

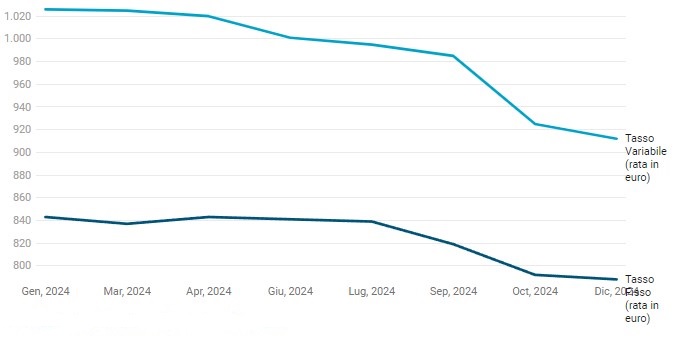

Mutuo trentennale da 200 mila euro

Spread 0.50% per i tassi fissi e 0.75% per i tassi variabili

Quanto costa oggi un mutuo da 200 mila euro: la simulazione di idealista

Ma quanto costa oggi la rata di un mutuo da 200 mila euro? Secondo le simulazioni di idealista/mutui, considerando un finanziamento trentennale a tasso variabile con spread allo 0,75 per cento si scende dai 1026 euro di gennaio 2024 ai 912 euro di oggi (con i tassi aggiornati all'11 dicembre 2024, data in cui avevano assorbito le aspettative del mercato). In questo caso il risparmio rispetto a inizio anno è di 114 euro mensili, per un totale di 1368 annuali.

Se si ipotizza che il taglio dei tassi Bce sia completamente assorbito dal tasso Euribor a tre mesi, il tasso di riferimento scenderebbe a 2,63% con una rata da 884 euro mensili e un risparmio di 142 euro mensili e 1704 euro annuali.

In calo anche i mutui a tasso fisso che passano da una rata di 843 euro al mese in media a inizio anno per un mutuo con scadenza a 30 anni e spread allo 0,5 per cento agli attuali 788 euro, con un risparmio di 55 euro mensili e 660 euro annuali. Anche in questo caso la rata potrebbe scendere ulteriormente se i tagli fossero assorbiti al 100 per cento dall'Irs, che scenderebbe a 1,73% (invece che a 1,98 registrato ieri) per una rata che equivarrebbe a 762 euro che implicherebbe un risparmio di 81 euro mensili e 972 annuali.

Mutuo trentennale da 200 mila euro

Fabi: i mutui in Italia e il costo delle rate oggi

Negli ultimi mesi, le banche hanno iniziato ad anticipare un possibile allentamento della politica monetaria da parte dell'Eurotower, avviando una progressiva riduzione dei tassi d'interesse. Questo trend potrebbe proseguire nei prossimi mesi, portando benefici significativi per le famiglie italiane, sia per l’acquisto di case, automobili o elettrodomestici.

Secondo quanto segnalato da Fabi, i tassi medi sui mutui sono già scesi al 3,27% a ottobre 2024, rispetto a valori superiori al 5% registrati nel 2023. La tendenza potrebbe portarli sotto il 3%, con impatti significativi per chi stipula nuovi contratti. Per esempio, un mutuo di 25 anni da 200.000 euro con tasso fisso medio del 2,9 per cento vedrebbe una rata di 946 euro contro i 1212 euro di un anno fa, con un risparmio di 266 euro al mese, 3190 all’anno e complessivamente di quasi 80.000 euro (-21,9%) rispetto ai livelli del 2023.

Per i mutui a tasso fisso stipulati fino al 2021-2022, le rate rimarranno invariate fino alla fine del piano di rimborso. Al contrario, le rate dei mutui a tasso variabile, cresciute fino al 78% negli ultimi anni, potrebbero finalmente iniziare a ridursi. Chi pagava una rata di 500 euro al mese si è trovato a versare 890 euro (+390 euro). Tuttavia, alla luce delle recenti decisioni sui tassi, è probabile che queste rate tornino a calare gradualmente.

A fine ottobre 2024, il valore complessivo dei mutui per l’acquisto di abitazioni si attestava a 423,3 miliardi di euro, in crescita del 9% rispetto al 2020 ma in calo dell’1% rispetto al 2022. Di questo importo, circa un terzo (144 miliardi di euro) è costituito da mutui a tasso variabile, mentre i restanti 279 miliardi sono a tasso fisso.

Le banche, dal gennaio 2024, hanno iniziato a ridurre progressivamente i tassi sui nuovi mutui a tasso fisso, con una media del 3,27% a ottobre, che potrebbe scendere ulteriormente al 2,8-2,9%. I mutui a tasso variabile hanno visto una riduzione meno marcata, rimanendo vicini al 4%. Per un prestito di 150.000 euro a 20 anni, la rata media è oggi di 920 euro, con un aumento di 255 euro (+38,29%) rispetto a tre anni fa.

Taglio dei tassi Bce, i calcoli di Codacons

Il risparmio sulle rate del mutuo è certificato anche dal Codacons. Il taglio dei tassi dello 0,25% oggi da parte della Bce, calcola l'ente, determinerà a regime un risparmio, sulle tipologie di mutuo più diffuse in Italia, compreso tra i 13 e i 30 euro al mese. Per un mutuo a 20 anni di importo compreso tra i 100mila e i 200mila euro, il risparmio sulla rata mensile varia tra i 13 e i 27 euro, pari ad una minore spesa annua tra -156 e -324 euro.

Se il finanziamento ha una durata di 30 anni, il taglio dei tassi dello 0,25% produrrà un risparmio medio tra i 15 e i 30 euro sulla rata mensile, tra -180 e -360 euro annui. Per un mutuo da 125mila euro a 25 anni, invece, un analogo taglio si traduce in un risparmio di circa 17 euro al mese, con un impatto da 204 euro su base annua. Tuttavia, ricorda l'ente, va sempre rammentato che per alcune tipologie di mutuo a tasso variabile la maggiore spesa ha raggiunto nel 2024 i 5mila euro l’anno rispetto ai tassi medi di fine 2021.

Tassi Bce, quando saranno i nuovi possibili tagli

Ecco il calendario delle prossime riunioni Bce durante le quali l’istituto di Francoforte potrebbe decidere nuove variazioni nei tassi di interesse:

• 30 gennaio 2025

• 6 marzo 2025

• 17 aprile 2025

• 5 giugno 2025

• 24 luglio 2025

• 11 settembre 2025

• 30 ottobre 2025

• 18 dicembre 2025

fonte: idealista